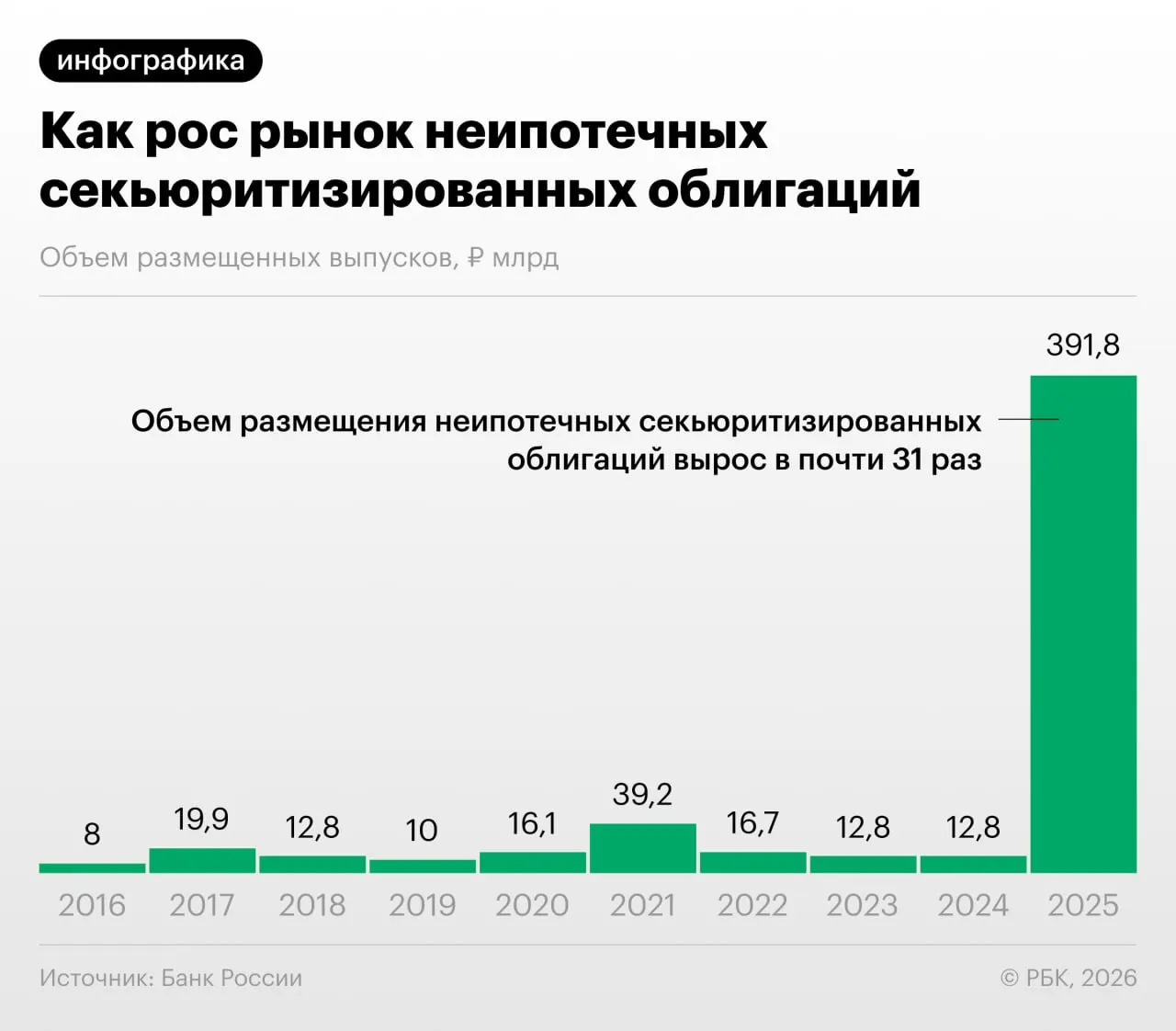

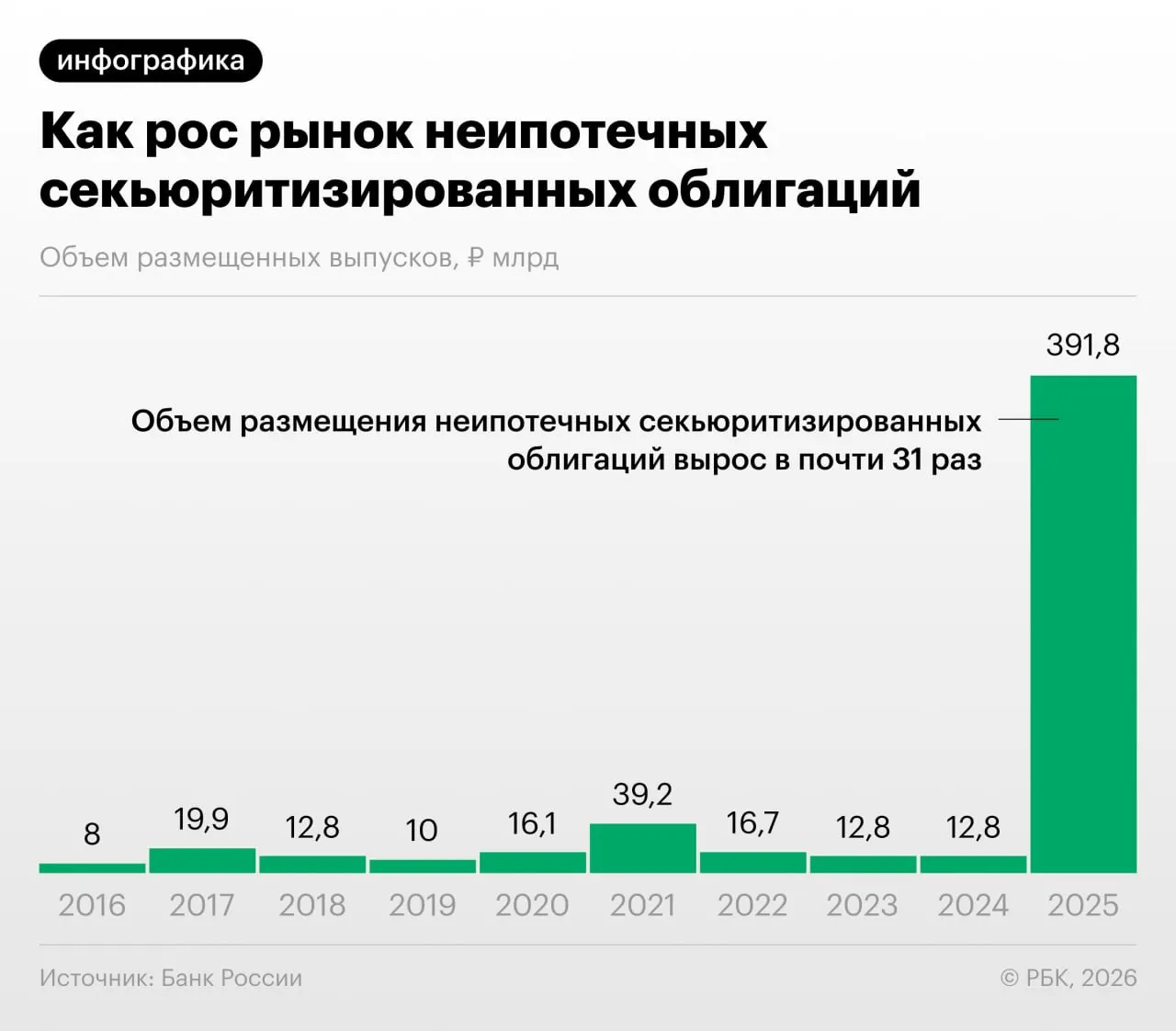

В 2025–2026 годах российские банки заметно увеличили объёмы секьюритизации потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, оказался в фокусе внимания Банка России.

Как работает «переупаковка» кредитов в облигации?

Секьюритизация переводит портфели розничных кредитов в ценные бумаги, что позволяет банкам снизить требования к капиталу. При этом участники рынка могут перепродавать выпуски друг другу и менять портфели ссуд, что ЦБ называет проявлением «регуляторного арбитража».

Почему Центробанк и аналитики обеспокоены

Рост неипотечной секьюритизации вызывает опасения у регулятора и экспертов. По мнению некоторых аналитиков, динамика напоминает ранние стадии подвижек на рынке ценных бумаг перед крупными кризисами: пока это только начало, но темпы расширения рынка выглядят значительными.

Недостаточная прозрачность для инвесторов

Банковские выпуски часто недостаточно прозрачны: инвесторам может быть сложно оценить качество базовых портфелей и связанные с ними риски, что увеличивает вероятность системных проблем при дальнейшем росте секьюритизации.